El precio de Polysilicon ha caído por debajo de 200 yuanes/kg, y no es una duda que ha entrado en un canal descendente.

En marzo, los pedidos de los fabricantes de módulos estaban llenos, y la capacidad instalada de los módulos aún aumentará ligeramente en abril, y la capacidad instalada comenzará a acelerar durante el año.

En lo que respecta a la cadena de la industria, la escasez de arena de cuarzo de alta pureza continúa intensificándose, y el precio continúa aumentando, y la parte superior es impredecible. Después de la reducción de precios de los materiales de silicio, las principales compañías de silicio y compañías de crisolas siguen siendo los mayores beneficiarios de la cadena de la industria fotovoltaica este año.

Los precios de los materiales de silicio y las obleas de silicio continúan desviando la aceleración simultánea de la licitación en el lado del componente

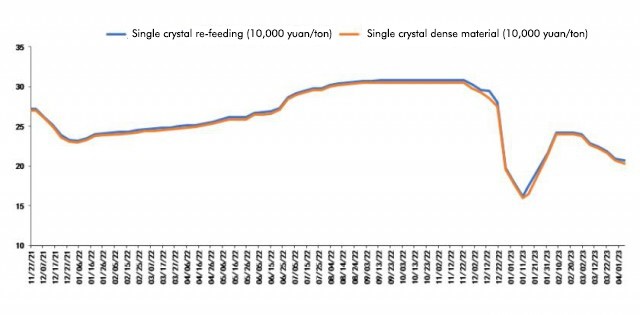

Según la última cita de Polysilicon por la red no ferrosa de Shanghai el 6 de abril, el precio promedio de la rehicedura de Polysilicon es de 206.5 yuanes/kg; El precio promedio del material denso de Polysilicon es de 202.5 yuanes/kg. Esta ronda de disminución del precio del material de Polysilicon comenzó a principios de febrero, y ha seguido disminuyendo desde entonces. Hoy, el precio del material denso de Polysilicon cayó oficialmente por debajo de la marca de 200 yuanes/toneladas por primera vez.

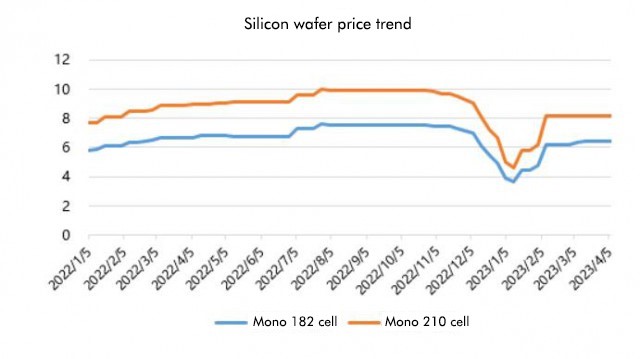

Al observar la situación de las obleas de silicio, el precio de las obleas de silicio no ha cambiado mucho recientemente, que es diferente del precio de los materiales de silicio.

Al observar la situación de las obleas de silicio, el precio de las obleas de silicio no ha cambiado mucho recientemente, que es diferente del precio de los materiales de silicio.

Hoy, la sucursal de la industria de Silicon anunció los últimos precios de la oblea de silicio, de los cuales el precio promedio de 182 mm/150 μm es de 6.4 yuanes/pieza, y el precio promedio de 210 mm/150 μm es 8.2 yuan/pieza, que es el mismo que la cita de la semana pasada. La razón explicada por la rama de la industria de silicio es que la oferta de obleas de silicio es apretada y, en términos de demanda, la tasa de crecimiento de las baterías de tipo N se ha ralentizado debido a problemas en la depuración de la línea de producción.

Por lo tanto, de acuerdo con el último progreso de la cita, los materiales de silicio han ingresado oficialmente al canal descendente. Los datos de capacidad instalados de enero a febrero de este año superaron en gran medida las expectativas, con un aumento interanual del 87.6%. En la temporada baja tradicional del primer cuarto, no fue lento. No solo no era lento, sino que también alcanzó un récord. Se puede decir que ha tenido un buen comienzo. Ahora que ha entrado en abril, a medida que el precio de los materiales de silicio continúa cayendo, envíos de componentes aguas abajo e instalaciones de terminales, obviamente también comenzó a acelerar.

En el lado del componente, la oferta nacional en marzo fue de aproximadamente 31.6gw, un aumento de 2.5GW mes a mes. La licitación acumulada en los primeros tres meses fue de 63.2gW, un aumento acumulativo de aproximadamente 30 GW año tras año. %, se entiende que la capacidad de producción básica de las empresas líderes se ha utilizado completamente desde marzo, y el cronograma de producción de las cuatro compañías componentes líderes, Longi, JA Solar, Trina y Jinko, aumentará ligeramente.

En el lado del componente, la oferta nacional en marzo fue de aproximadamente 31.6gw, un aumento de 2.5GW mes a mes. La licitación acumulada en los primeros tres meses fue de 63.2gW, un aumento acumulativo de aproximadamente 30 GW año tras año. %, se entiende que la capacidad de producción básica de las empresas líderes se ha utilizado completamente desde marzo, y el cronograma de producción de las cuatro compañías componentes líderes, Longi, JA Solar, Trina y Jinko, aumentará ligeramente.

Por lo tanto, Jianzhi Research cree que básicamente hasta ahora, la tendencia de la industria está en línea con las predicciones, y esta vez el precio de los materiales de silicio ha caído por debajo de 200 yuanes/kg, lo que también significa que su tendencia a la baja es imparable. Incluso si algunas empresas esperan aumentar los precios, también es más difícil, porque el inventario también es relativamente grande. Además de las mejores fábricas de Polysilicon, también hay muchos jugadores de entrada tardía. Junto con la expectativa de expansión a gran escala en la segunda mitad del año, las fábricas de Polysilicon aguas abajo pueden no aceptarlo si quieren aumentar los precios.

Las ganancias liberadas por Silicon Materials,¿Será comido por obleas de silicio y crisoles?

En 2022, la nueva capacidad instalada de fotovoltaicos en China será de 87.41GW. Se estima que la nueva capacidad instalada de los fotovoltaicos en China se estimará de manera optimista en 130 GW este año, con una tasa de crecimiento de casi el 50%.

Luego, en el proceso de reducir el precio de los materiales de silicio y liberar gradualmente las ganancias, ¿cómo fluirán las ganancias, y la oblea de silicio y el crisol se las comerán por completo?

Jianzhi Research cree que, a diferencia de la predicción del año pasado de que los materiales de silicio fluirán a módulos y células después del corte de precios, este año, con el aumento continuo en la escasez de arena de cuarzo, todos han prestado más atención al enlace de la oblea de silicio, por lo que Silicon Las obleas, la arena de cuarzo crisol y de alta pureza se han convertido en los segmentos centrales de la industria fotovoltaica este año.

La escasez de arena de cuarzo de alta pureza continúa intensificándose, por lo que el precio también está aumentando locamente. Se ha dicho que el precio más alto ha aumentado a 180,000/toneladas, pero todavía está aumentando, y puede aumentar a 240,000/toneladas para fines de abril. No puedo parar.

Análogo al material de silicio del año pasado, cuando el precio de la arena de cuarzo está aumentando enormemente este año y no hay fin a la vista, naturalmente habrá una gran fuerza impulsora para la oblea de silicio y las compañías crisolas para aumentar los precios durante el período de escasez, por lo que incluso Si todos ellos son devueltos, las ganancias no serán suficientes, pero en la situación en la que el precio de la arena de capa media e interna continúa aumentando, las más beneficiadas son obleas y pastos de silicio

Por supuesto, esto debe ser estructural. Por ejemplo, con el aumento de precios de la arena de alta pureza y el crisol para las compañías de obleas de silicio de segundo y tercer nivel, sus costos no silicones aumentarán considerablemente, lo que dificulta competir con los mejores jugadores.

Sin embargo, además de los materiales de silicio y las obleas de silicio, las células y los módulos en la cadena de la industria principal también se beneficiarán de la reducción de precios de los materiales de silicio, pero los beneficios pueden no ser tan grandes como se esperaba anteriormente.

Para las compañías de componentes, aunque el precio actual es de aproximadamente 1.7 yuanes/W, puede promover completamente la instalación de países nacionales y extranjeros, y el costo también disminuirá con la reducción de precios de los materiales de silicio. Sin embargo, es difícil decir cuán alto puede aumentar el precio de la arena de cuarzo de alta pureza. , por lo que las ganancias importantes aún serán absorbidas por las compañías de obleas de silicio y crisolas.

Tiempo de publicación: abril-10-2023